地方政府融资平台之风险,目前为国内金融体系最严重的三大风险之一。近几年来,通过地方政府的融资平台,地方债务得到快速增长。比如,从2007年末至2013年中,地方债务从不足5万亿元上升到近18万亿元。也就是说,在短短6年时间里,地方政府债务总额增加3倍以上,特别是近一二年增长更快。如果得不到有效抑制,地方政府债务危机不可避免

5月的上海有些闷热,比天气更热的是在上海交通大学上海高级金融学院(SAIF)大礼堂里举办的首届国际信用研究会议上的气氛。在这里,来自美国、欧洲、新加坡和中国香港的学者分享了6篇研究论文,这6篇论文由12位国际知名金融学专家组成的评审团从全球信用市场研究人士提交的149份论文中遴选而出。

在SAIF执行院长张春看来:“2014年是中国信用市场发展中具有里程碑意义的一年。信用债零违约现象的打破,代表着中国信用债市场的风险状况发生了根本性变化,中国信用风险防范和管理面临重大挑战。”

事实上,随着中国经济体制改革的深入、市场机制的建立与完善以及资本市场的迅速发展,现行的信用评估体制与方法已难以满足经济改革发展的需要。因此,中国亟待结合国际市场经验,开展信用市场的深入研究。为此,全球三大评级机构之一——穆迪公司在中国成立了学术顾问委员会,邀请SAIF学术委员会主席、院长王江,执行院长张春和上海交通大学中国金融研究院副院长严弘担任顾问,就中国信用市场发展开展学术合作与研究。“穆迪学术顾问委员会在纽约、伦敦都有类似的学术顾问委员会。”穆迪结构融资部董事总经理胡剑在接受《国际金融报》记者采访时表示,“当前,中国信用市场发展达到了一定规模,但是,相关的学术研究仍处于初级阶段。我们希望将国际经验与中国投资者进行分享。”

超日债不是雷曼兄弟

3月4日,*ST超日经历了最为跌宕的一天,各方本已谈好的付息方案,在当天上午戛然而止,之前的所有努力付诸东流。当晚,“11超日债”因无力偿还8980万债息,宣布违约,成为我国债市第一个违约案例。

远在夏威夷大学任教的金融学副教授艾菁听到这个消息时有些惊讶,但随之而来的是惊喜和期待。在她看来:“中国终于有第一单信用违约了,这是个好消息,对市场是正面的影响。”和艾菁一样,张春也对第一单信用违约的发生表现得十分激动。

事实上,早在去年12月,上海交通大学中国金融研究院发布的国内首份《信托公司兑付风险评价报告》就指出:“信托公司兑付风险客观存在。”彼时,张春在接受《国际金融报》记者采访时表示:“当产品出现损失而且赔偿金额超出信托公司的实际承受能力时,必然会有信托公司打破这种默契,出现兑付问题。信托规模的迅速扩张必然导致违约风险的增加。”超日债印证了张春的判断,也让人想起美国第四大投行雷曼兄弟。

2008年9月15日,在次级抵押贷款市场(次贷危机)危机加剧的形势下,雷曼兄弟最终丢盔弃甲,宣布申请破产保护,并暴露了美国金融业高企的系统性风险。“超日债不是雷曼兄弟,不会引发系统性风险。”穆迪亚太区首席信用总监Michael Taylor在接受《国际金融报》记者采访时说,“超日债的违约是第一次公司债的违约,投资者开始意识到证券市场存在风险。另一方面,中国政府在这起事件中表现出比以往更加容忍的态度,采取了一种以市场为主导的政策,这也就意味着未来可能发生更多违约事件。”

Michael Taylor进一步分析说:“这样的预期反映出中国政府立场的转变,而不是系统风险。中国经济需要调整,债务杠杆必须要降低。与此同时,去杠杆化也是经济重组的过程之一,在几大要素间需要达到平衡,因此需要降低信用增长速度,和一个更好的信用定价包括更好的审核制度。”

“打破‘刚性兑付’潜规则的趋势其实存在正面影响,能够支持资本市场健康发展。”张春告诉《国际金融报》记者,“信用风险会影响到定价,这样债券市场在配置资本的时候会更加有效率。我们在进行改革的时候胆子要再大一点。”

事实上,就在Michael Taylor接受记者采访之前,穆迪发表了一份新的特别评论报告《中国经济结构调整造成短期挑战,但多数受评公司可应对此风险》。报告指出,中国目前的经济结构调整为内地多个行业带来短期经济与信用风险,并可能会导致民营小企业违约数量上升。

“中国政府已开始走上经济结构调整的道路,从出口和投资导向型经济转变为消费促增长的模式。”Michael Taylor说,“虽然结构调整有利于中国的长期宏观经济稳定性,但短期来看,信贷收紧和经济增长放缓对多个行业造成重大财务压力,尤其是民营小企业。”

根据最新的报告:更多违约事件,主要是负面趋势更明显的钢铁、矿业和房地产等行业。 近期发生的财务压力事件是某些公司自身的问题、政策重点变化和经济活动趋缓共同造成的结果。

“以房地产业为例,我们注意到在销售萎缩、库存上升和流动性趋弱的情况下,房地产开发商面临越来越大的信用挑战。”Michael Taylor认为,“受评房地产开发商也属于非投资级别企业,反映了这些处于周期性行业的企业在另一轮行业衰退之际所面临的挑战。但是,多家开发商已利用境外债券市场融资,因此其资产负债表流动性并未显著恶化。”

Michael Taylor的基本假设是,中国经济结构调整所产生的风险是可控的,但在极端情况下,也可能发生无序的调整。他进一步指出,“信贷收紧造成的经济影响可能会高于目前的预期。违约与重组的溢出效应引发极大的波动性。”

“即使在这种情况下,我们认为如果出现经济结构无序调整,由于中国政府自身的信用度会显示出极大的抗压能力,原因是其有财政空间来吸收大量新增债务。”Michael Taylor表示,“这些债务可能会在中央政府支持地方政府、国有企业和大型银行的过程中从或有负债变成实际债务。”

政府隐性担保将持续

尽管中国经济结构调整为多个行业带来短期经济与信用风险,但多数中国企业及中央政府有能力缓解因此产生的信用压力,并抵御上述挑战。

作为经济学家,艾菁喜欢用数字和模型说话。她告诉记者:“在与银监会的合作中,我们收集了2006年-2012年的数据。不难发现,银行大规模(5000万-6000万)的贷款主要流向了国有企业,它们往往在各自行业处于领先地位。这些企业不需要贷款抵押,因为政府为他们进行隐形担保,一旦出现违约风险,能够顺利进行信用展期。”

“政府在信贷中扮演着重要角色,这就是有中国特色的公司违约。”艾菁认为,“这一特点可以帮助国有企业较好地应对挑战。这就能解释在超日债发生两个月来,始终没有出现第二起违约事件。”

穆迪在中国的客户大多是国有企业和金融机构。Michael Taylor告诉《国际金融报》记者,“尽管信贷收紧和经济活动减速,境内信托产品或国内债券市场的波动不会造成融资困难,侵蚀受评企业的信用质素,但这些机构仍能维持他们融资能力和渠道。此外,在极端情况下,政府通常会向这些机构提供有力支持。受评企业也可能会维持便利的融资渠道。因为,如果这些企业面临严重的财务压力,政府可能会提供特殊支持。”

Michael Taylor表示:“钢铁业的情况是一个很好的例证,民营小企业的违约风险可能会上升,但宝钢集团(A3/稳定)等大型国有钢企仍维持良好的信用实力。因此,我们认为宝钢和其他同类企业会受益于钢铁业可能出现的整合趋势,获得更高的市场份额。”

“同样,在中国内地目前信贷紧缩和经济增长放缓的背景下,银行业的资产质量会有所下降。”Michael Taylor补充称,“但是,中国五大银行具备的条件使其能够应对经济去杠杆化和增长放缓的局面。五大银行有良好的资本充足率和流动性指标,可能更重要的是,这几家银行若陷入困境,则会一如既往有望得到政府支持。”

张春则对可能会引发违约的破产情况做了介绍。他表示,破产需要正式的流程,首先是申请破产,接下来是清算或者和解,但是真正通过这样一个正式法律流程的公司并不多。其原因包括以下几点:从贷方角度而言,他们的回收率,投入破产程序来回收资本的比率不太高,通常政府会出手干预破产的流程,政府出手也有多方面的原因,有政治形象的关系,还有保护就业机会及小投资者,担心可能会引发一些政治上的动荡不安。

相比企业信用违约,地方债的违约风险正在凸显。严弘在接受《国际金融报》记者采访时指出:“核心问题是地方政府在融资过程中明确债务的责任方,而且中央政府要适当撤销隐性担保,整个市场才会更加合理和健康。”

“目前中国地方政府债务风险并不小,核心问题是我们敢不敢让一些地方政府破产。”严弘进一步分析说,“如果地方政府无法破产,中央政府做隐性担保,看起来好像没有风险,实际上存在道德风险。所以首先要弄清楚地方政府究竟有多少资产、资产是否足以支撑债务,以及一旦出现违约或即将出现违约,谁来承担责任。如果这些问题没有明确,道德风险始终存在,这样地方债务的雪球就会越滚越大甚至最终变得不可收拾。当然,现在我们还没有到这个地步,但应该未雨绸缪。”

在张春看来,中国整个资本市场的合理定价机制尚需一段时间才能逐渐完善,但起码市场要有足够的信息作出判断:比如看发行的债务是否有保证,或定价和利息水平能否足够与风险相匹配。如果能做到这一点,即使地方政府发更多的债,也不会造成太大问题。而如果做不到,那么道德风险会始终存在,甚至不断引发新的危机。

“与此相关联的是目前中国金融体系发展中还有一个很大问题,就是利率市场化程度远远不够。”张春认为,“这是在银行贷款和债券发行过程中都会遇到的问题,即市场利率或银行贷款利率无法真正反映这些地方政府债务的风险。从这点来说,如果利率市场化不进一步完善,就很容易出现一个扭曲和失效的市场,甚至在未来产生危机。”

国家审计署发布的数据显示:截至2013年6月底,地方政府债务总额高达10.88万亿元,此外还有2.67万亿元负有担保责任的债务和4.34万亿元可能承担救助责任的债务。而在这总计17.89万亿元的地方政府广义债务中,银行贷款高达10.12万亿元,占比为56.57%。由于贷款直接与银行发生关系,所以“不透明”是最大的问题。

不过,在Michael Taylor看来:“中国政府地方债务在可以接受的范围内。其实,债务的规模与政府信用并没有直接关系。以加拿大和墨西哥为例,前者的债务指标要远高于后者,但加拿大的地方政府信用评级要高于墨西哥的地方政府。以公布的债务数据来看,中国的省级政府的负债对GDP平均比例介于两者之间。但是,除了考虑债务指标,我们也会考虑中国政府有其他资源和办法去解决高企的地方债务问题。”

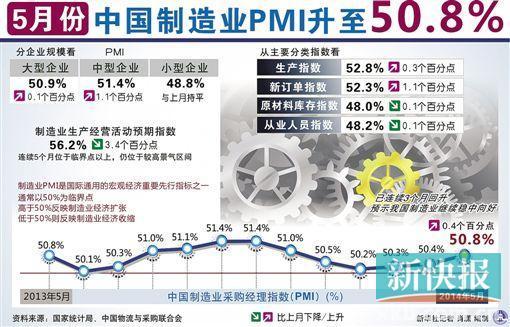

- 5月制造业PMI连续三月回暖上升 释放经济利好信号2014-06-02 10:14:16

- PMI连升三月至年内高点 经济向好但并非无忧2014-06-02 10:13:13

- 美媒披露多国企业为美国情报目标 华为等曾被监控2014-05-24 19:37:03

- 美船厂乐观估计美海军可能增购8艘联合高速船2014-05-24 19:36:25

- 流浪男子无经济来源 靠盗取村民蔬菜果腹两度被拘2014-05-23 16:20:28

今日热点推荐

国内财经

更多>>

国际财讯

更多>>曼哈顿公寓4月价格创四年来最大单月跌幅

北京时间5月31日上午消息 在线房地产公司StreetEasy发布的一份报告显示,在今年

公司产业

更多>>

生活消费

更多>>

保质期内酸奶现棉絮状黑点 厂家

牛奶盒内的异物。 窦跃文 摄 中新网盐城5月26日电 (于从文 窦...

浙江毒猪头平均每天卖近百个:

由于毛猪头泡了“松香澡”能变白净,不法分子打...

媒体揭高端水乱象:娃哈哈富氧

随着凉茶老大加多宝和地产老大恒大的先后加入,一向被外资品...

茅台定制酒1瓶千元20瓶起步 业

靴子落地。贵州茅台上周抛出定制酒详细政策。 在上述&ld...

奢侈品靠提价维护形象 香奈儿包

2013年,中国奢侈品市场告别两位数增长,很多品牌对门店开设变得...

宏观经济

更多>>

央视曝陕西府谷县民间借贷崩

宏昌鑫老板跑路 每天数十人登门讨债 近年来,有关民间借贷崩盘的消息不绝